主管代理記賬業務的負責人為專職從業人員,且具備中級以上會計專業技術資格,或者取得注冊會計師全國統一考試全科合格證書,或者從事會計工作不少于3年。專職從業人員具備從事代理記賬專業能力的證明,主管代理記賬業務的負責人取得的中級以上會計專業技術資格證書、或者注冊會計師全國統一考試全科合格證書、或者從事會計工作不少于3年的證明等能夠證明會計專業能力的材料。

《中華人民共和國會計法》(以下簡稱《會計法》)修訂后,取消了會計從業資格行政審批,修改了涉及會計從業資格的相關條款。

為落實新《會計法》,近期財政部發布發布《關于就<代理記賬管理辦法><會計基礎工作規范>部分條款修改征求意見的函》(財辦會[2017]24號),將上述兩項法規中涉及會計從業資格的相關條款修改,并將其中與新《會計法》有關規定,以及現行會計規章的表述明顯不一致的內容一并進行修改。

財務無紙化時代真的來了!小編將相關的修訂列示如下,請大家參考。

1、《代理記賬管理辦法》修訂情況

修改前修改后

第四條 符合下列條件的機構可以申請代理記賬資格:

(一)為依法設立的企業;

(二)持有會計從業資格證書的專職從業人員不少于3名;

(三)主管代理記賬業務的負責人具有會計師以上專業技術職務資格且為專職從業人員;

(四)有健全的代理記賬業務內部規范。

第四條 符合下列條件的機構可以申請代理記賬資格:

(一)為依法設立的企業;

(二)具備從事代理記賬專業能力的專職從業人員不少于3名;

(三)主管代理記賬業務的負責人為專職從業人員,且具備中級以上會計專業技術資格,或者取得注冊會計師全國統一考試全科合格證書,或者從事會計工作不少于3年;

(四)有健全的代理記賬業務內部規范。

具備從事代理記賬專業能力,是指取得國家教育行政主管部門認可的中專以上會計類專業(會計學、會計電算化、注冊會計師專門化、審計學、財務管理、理財學)學歷(或學位)證書,或者取得初級以上會計專業技術資格證書,或者取得注冊會計師的全國統一考試會計科目合格證明,或者取得財政部認可的其他會計能力水平證明,或者從事會計工作不少于1年。

第五條 申請代理記賬資格的機構,應當向所在地的審批機關提交申請報告并附送下列材料:

(一)營業執照復印件;

(二)從業人員會計從業資格證書,主管代理記賬業務的負責人具備會計師以上專業技術職務資格的證明;

(三)專職從業人員在本機構專職從業的書面承諾;

(四)代理記賬業務內部規范。

第五條 申請代理記賬資格的機構,應當向所在地的審批機關提交申請報告并附送下列材料:

(一)營業執照復印件;

(二)專職從業人員具備從事代理記賬專業能力的證明,主管代理記賬業務的負責人取得的中級以上會計專業技術資格證書、或者注冊會計師全國統一考試全科合格證書、或者從事會計工作不少于3年的證明等能夠證明會計專業能力的材料;

(三)專職從業人員在本機構專職從業的書面承諾;

(四)代理記賬業務內部規范。

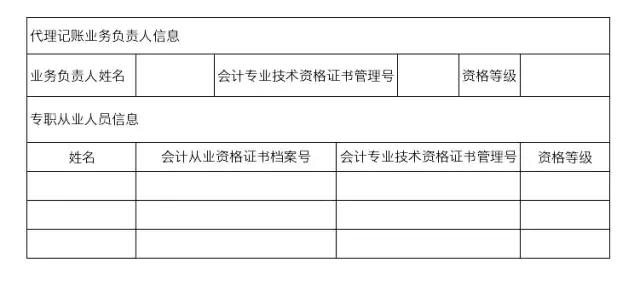

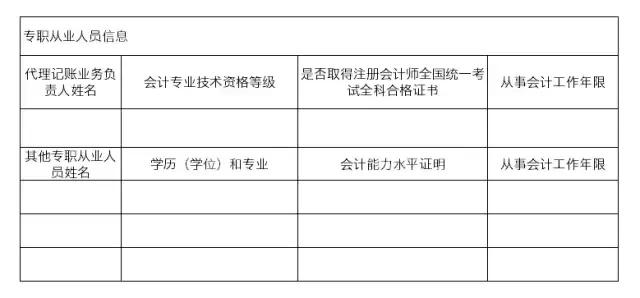

《辦法》中提及的《代理記賬機構基本情況表》也進行了修改。

修改前

修改后

2、《會計基礎工作》修訂情況

修改前修改后

第七條 會計機構負責人、會計主管人員應當具備下列基本條件:

(一)堅持原則,廉潔奉公;

(二)具有會計專業技術資格;

(三)主管一個單位或者單位內一個重要方面的財務會計工作時間不少于2年;

(四)熟悉國家財經法律、法規、規章和方針、政策,掌握本行業業務管理的有關知識;

(五)有較強的組織能力;

(六)身體狀況能夠適應本職工作的要求。

第七條 會計機構負責人、會計主管人員應當具備下列基本條件:

(一)堅持原則,廉潔奉公;

(二)具備會計師以上專業技術職務資格或者從事會計工作三年以上經歷;

(三)熟悉國家財經法律、法規、規章和方針、政策,掌握本行業業務管理的有關知識;

(四)有較強的組織能力;

(五)身體狀況能夠適應本職工作的要求

第八條 沒有設置會計機構和配備會計人員的單位,應當根據《代理記賬管理暫行辦法》委托會計師事務所或者持有代理記賬許可證書的其他代理記賬機構進行代理記賬。

第八條 沒有設置會計機構和配備會計人員的單位,應當根據《代理記賬管理辦法》委托會計師事務所或者持有代理記賬許可證書的其他代理記賬機構進行代理記賬。

第十條 各單位應當根據會計業務需要配備持有會計證的會計人員。未取得會計證的人員,不得從事會計工作。

第十條 各單位應當根據會計業務需要配備會計人員,并確保其具備從事會計工作所需要的專業能力。

第六十一條 實行會計電算化的單位,總賬和明細賬應當定期打印。

發生收款和付款業務的,在輸入收款憑證和付款憑證的當天必須打印出現金日記賬和銀行存款日記賬,并與庫存現金核對無誤。

第六十一條 實行會計電算化的單位發生收款和付款業務的,在輸入收款憑證和付款憑證的當天必須將現金日記賬和銀行存款日記賬與庫存現金核對無誤。

現在還有了電子營業執照,有望實現財務無紙化。

上海稅務局總經濟師將旭濤今年在接受記者時說,今后增值稅專用發票也有望實現電子化!

除了發票,甚至現在的賬簿憑證都可以不需要打印!以電子檔案形式留存!早在2015年12月,財政部、國家檔案局印發的《會計檔案管理辦法》(財政部 國家檔案局令第79號)規定,滿足一定條件的單位可以不再打印會計憑證和會計賬簿。

滿足啥條件?簡單來說就是:內部生成憑證、賬簿、輔助會計資料可以不打印,但需要電子檔案留存并建立備份制度;外部取得的憑證需要有第三方認證的電子簽名。詳細可以參看 《企業會計信息化工作規范》和2016年起施行的《會計檔案管理辦法》。

電子管理,隨時隨地查看,電子化管理并且不容易丟失,相比傳統紙質憑證管理,電子管理有著巨大的優勢!

財務無紙化不僅是會計信息化的問題,而且牽扯到整個社會信息化的發展水平。但是既然是必然趨勢,首先在會計信息化上要做到對電子會計檔案的接收、認證、處理、保存等全流程管理,減輕會計人員處理電子發票等工作的負擔,將電子發票等電子原始憑證納入到會計循環中,這也是必然要邁出的一步。

相關閱讀:

財務無紙化時代已經全面來臨!

無論是從環境保護,還是提高會計信息化水平,會計檔案無紙化一定是必然趨勢。從法律、制度和法規上目前已經沒有障礙了,電子發票的推廣應用也在一定程度...

財務越來越不好做了,到底該怎么辦?

財務信息化發展迅猛,財務機器人沖擊加劇,一篇《2017年財務人員要集體崩潰了》的文章火爆財務圈,我國的會計行業確實壓力...

? 上海鑫勵企業管理有限公司 版權所有備案號:滬ICP備17051098號-4 網站地圖 推薦專題

地址:上海市浦東新區浦東南路1085號華申大廈1603室 1202室

免費電話:17717867637 徐經理