①機器設備銷售企業,財務未將貨物銷售與安裝分別核算,致使造成從高適用稅率,多繳增值稅。③將印有企業標志的產品贈送給他人,正確應記宣傳費用,會計錯誤計入招待費用,使得費用支出在所得稅前費用享受低標準扣除,可能造成多繳企業所得稅。例如酒店行業,客人將茶杯損壞,公司收到顧客的賠款后,正確應按住宿服務的外費列支收入,如果錯誤的按銷售貨物核算,造成多繳增值稅。⑧針對房地產公司,取得建筑安裝服務公司開具的增值稅票時,備注欄未注明建筑服務發生地縣名稱及項目名稱或備注欄填寫錯誤,使得計算土地增值稅時不得扣除該項目金額,造成多繳土地增值稅。

現在的企業越來越重視稅收籌劃,討論研究怎么合理繳稅,但是往往忽略了因為最基礎的登賬錯誤而導致多繳稅的情況,本期,我們來一一認識下,都有哪些情況~

①機器設備(需安裝)銷售企業,財務未將“貨物銷售”與“安裝”分別核算,致使造成從高適用稅率,多繳增值稅。

如,安裝電梯

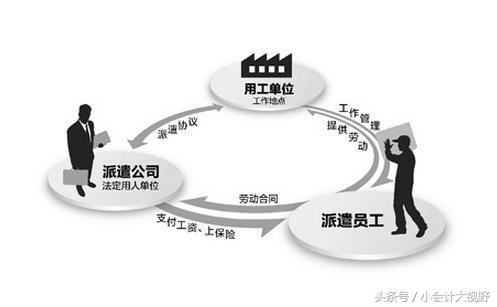

②支付給勞務派遣人員的工資,沒有在“應付職工薪酬”中核算,而記成勞務費用,使得影響職工教育經費、福利費、工會經費限額標準計算,可能造企業所得稅的多交。

③將印有企業標志的產品贈送給他人,正確應記“宣傳費用”,會計錯誤計入“招待費用”,使得費用支出在所得稅前費用享受低標準扣除,可能造成多繳企業所得稅。

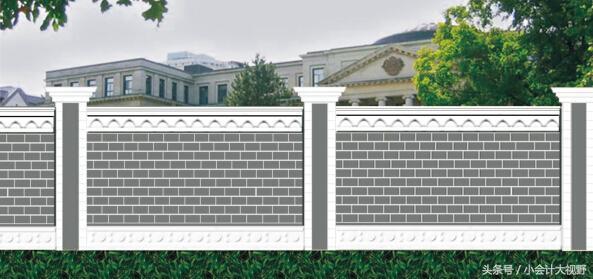

④會計錯誤地將獨立于房屋之外的建筑物(圍墻、水塔、室外游泳池等)計入房產原值,就會造成多繳房產稅。

⑤將支付給不在公司任職的董事、監事人員的費用錯誤地按工資薪金入賬,造成代扣代繳個人所得稅增多。

⑥不能將賠償收入作為銷售收入入賬。例如酒店行業,客人將茶杯損壞,公司收到顧客的賠款后,正確應按住宿服務的外費列支收入,如果錯誤的按銷售貨物核算,造成多繳增值稅。

⑦“買一送一”業務中,實收金額與銷售貨物的金額未在同一張發票上以折扣體現,使得贈送貨物需要視同銷售,造成多繳增值稅。

⑧針對房地產公司,取得建筑安裝服務公司開具的增值稅票時,備注欄未注明建筑服務發生地縣(市、區)名稱及項目名稱或備注欄填寫錯誤,使得計算土地增值稅時不得扣除該項目金額,造成多繳土地增值稅。

⑨針對酒店行業,客人消費房間內陳列的避孕藥品和用具(免稅),但是財務未單獨核算,造成多繳增值稅。

更多財務知識,關注頭條號/小會計大視野

下期見

? 上海鑫勵企業管理有限公司 版權所有備案號:滬ICP備17051098號-4 網站地圖 推薦專題

地址:上海市浦東新區浦東南路1085號華申大廈1603室 1202室

免費電話:17717867637 徐經理