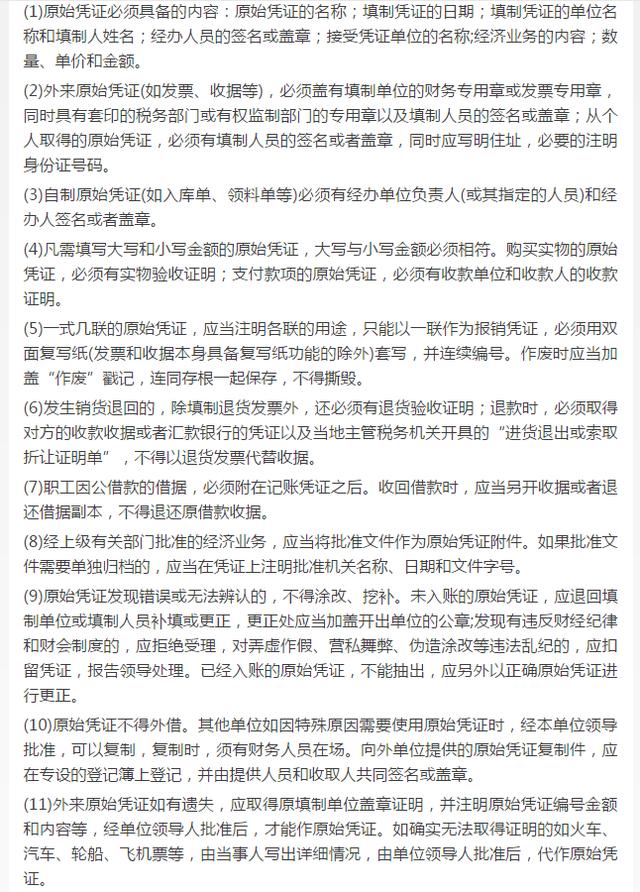

原始憑證是經濟業務發生所取得或填制的書面證明,是會計核算的重要依據而且具有法律效力。原始憑證分為自制原始憑證和外來原始憑證兩種。在處理原始憑證時,需要把握好以下14個要點,。對于數量較多的原始憑證,如收、發料單等,可以單獨裝訂保管,在封面上注明記賬憑證日期、編號、種類,同時在記賬憑證上注明附件另訂字樣、原始憑證名稱和編號。各種經濟合同、存出保證金收據及涉外文件等重要原始憑證,應另行編制目錄,單獨登記保管,并在有關記賬憑證和原始憑證上相互注明日期和編號。當然若企業在發生預付大型設備款或在建工程款時,管理方面需要提供預付每戶款的金額,設三級、多級明細或使用財務軟件的相關功能滿足需要。

原始憑證是經濟業務發生所取得或填制的書面證明,是會計核算的重要依據而且具有法律效力。原始憑證分為自制原始憑證和外來原始憑證兩種。在處理原始憑證時,需要把握好以下14個要點:

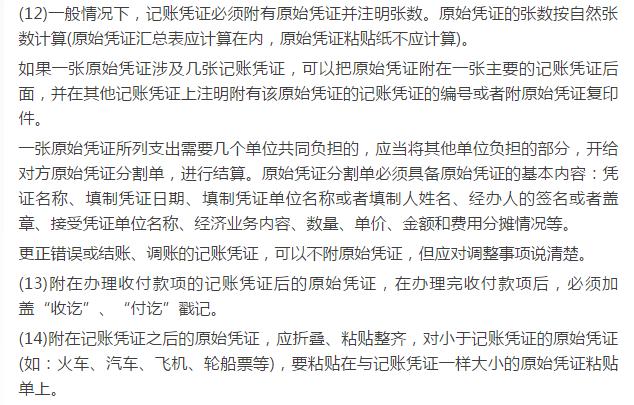

對于數量較多的原始憑證,如收、發料單等,可以單獨裝訂保管,在封面上注明記賬憑證日期、編號、種類,同時在記賬憑證上注明“附件另訂”字樣、原始憑證名稱和編號。

各種經濟合同、存出保證金收據及涉外文件等重要原始憑證,應另行編制目錄,單獨登記保管,并在有關記賬憑證和原始憑證上相互注明日期和編號。

當然若企業在發生預付大型設備款或在建工程款時,管理方面需要提供預付每戶款的金額,設三級、多級明細或使用財務軟件的相關功能滿足需要。

? 上海鑫勵企業管理有限公司 版權所有備案號:滬ICP備17051098號-4 網站地圖 推薦專題

地址:上海市浦東新區浦東南路1085號華申大廈1603室 1202室

免費電話:17717867637 徐經理